BE Semiconductor Industries (BESI.AS) 4 月 23 日披露 1Q26 业绩。整体出货低于市场预期,但 Hybrid Bonding(混合键合)订单显著强劲,管理层据此上修 2Q outlook[1]。这家荷兰先进封装设备厂的订单数据,被卖方普遍视为 HBM4 量产时间表与 NVDA Rubin / AMD MI400 GPU 周期的领先指标。

市场反应是:BESI 当日股价盘后 +6%,国内先进封装链通富微电(002156)、长电科技(600584)次日跟涨。事件本身不大,但信号意义被机构反复强调——上游设备订单领先下游 GPU 出货 2-3 个季度是半导体周期的经典节奏。这次 BESI 订单超预期的窗口,恰好对应到 2026 H2 的 HBM4 量产爬坡与 NVDA Rubin、AMD MI400 的同步投产,时间链高度自洽。

本文按六个层面拆解:BESI 1Q 数据与 Hybrid Bonding 订单含义、Hybrid Bonding 工艺为何是 HBM4 关键路径、上游设备到下游 GPU 出货的时间链、A 股先进封装供应链映射、NVDA Rubin / AMD MI400 时间表对照、以及 HBM 库存周期与 GPU 平台延期两类风险。最后给出未来 4-6 周需要重点跟踪的两个验证节点。

事件:BESI 1Q26 数据与 Hybrid Bonding 订单结构

BESI 1Q26 整体出货数据弱于卖方一致预期,主要受消费电子封装设备拖累。但拆分订单结构看,Hybrid Bonding 设备订单环比显著上行,且管理层在电话会上明确将 2Q 出货指引上调[1]。这一组合——「整体 miss + 高端订单超预期」——对应的是先进封装结构性升级与传统封装周期下行的剪刀差。

Hybrid Bonding 是先进封装中精度最高的工艺。它通过原子级铜-铜直接键合,替代传统的微凸点(μBump),实现亚微米级别的芯片堆叠。BESI 与 ASMPT、DISCO 共同垄断全球 Hybrid Bonding 设备市场,三家合计份额超过 95%[2]。

| 设备厂商 | 地区 | 主要客户 | 市占率(卖方估算) |

|---|---|---|---|

| BESI | 荷兰 | SK Hynix、台积电、Intel | ~50% |

| ASMPT | 香港 / 新加坡 | 三星、SMIC、长电 | ~30% |

| DISCO | 日本 | 台积电、SK Hynix | ~15% |

| 其他 | — | — | ~5% |

关键点是:BESI 1Q 订单上行的主要客户是台积电与 SK Hynix,对应的下游应用即 HBM4 量产爬坡与 CoWoS 高端封装产能扩张。台积电 CoWoS 是 NVDA Rubin / AMD MI400 等下一代 GPU 的封装工艺底座[2]。BESI 的设备配置通常按客户需求定制,从下单到交付往往需要 6-9 个月,因此这批订单基本可以视为已经锁定 2026 H2 的产能扩张。

更重要的是订单结构本身——管理层在电话会上强调,本季度 Hybrid Bonding 订单中既包含存量产线扩产,也包含新客户首次下单,意味着先进封装的玩家阵营正在扩大。这与 2024 年只有台积电、SK Hynix 两家主导的局面有明显差别[1]。

Hybrid Bonding 为什么是 HBM4 关键工艺

HBM(高带宽存储)通过 DRAM 芯片垂直堆叠实现超高带宽,是 AI 训练 / 推理芯片的关键瓶颈。HBM3E 已是 12-Hi 堆叠(12 层 DRAM),HBM4 进一步提升到 16-Hi,单堆容量翻倍、带宽超 2TB/s[3]。

堆叠层数从 12 升到 16,传统 μBump 工艺在散热和良率上已接近极限。Hybrid Bonding 是 HBM4 16-Hi 量产的必经路径——铜-铜直接键合大幅降低互连电阻和热阻,使得高层堆叠的良率和散热可控。从工艺细节看,Hybrid Bonding 的对位精度要求达到亚微米级别,远高于传统 μBump 的微米级精度,这也是设备国产化迟迟无法突破的根本原因。

| 规格 | HBM3E | HBM4 |

|---|---|---|

| 堆叠层数 | 12-Hi | 16-Hi |

| 单堆容量 | 36GB | 48-64GB |

| 带宽 | ~1.2TB/s | ~2TB/s+ |

| 互连工艺 | μBump | Hybrid Bonding |

| 量产时间 | 2024 H1(已量产) | 2026 H2 爬坡 |

| 主要供应商 | SK Hynix / Samsung / Micron | SK Hynix 领先 |

据卖方一致预期,HBM4 量产时间表为:2026 H2 SK Hynix 首批出货,Samsung、Micron 紧随其后,2027 全年进入全面放量。其中 SK Hynix 仍是节奏最快的供应商,预计 2026 Q3 实现首批量产出货[3]。

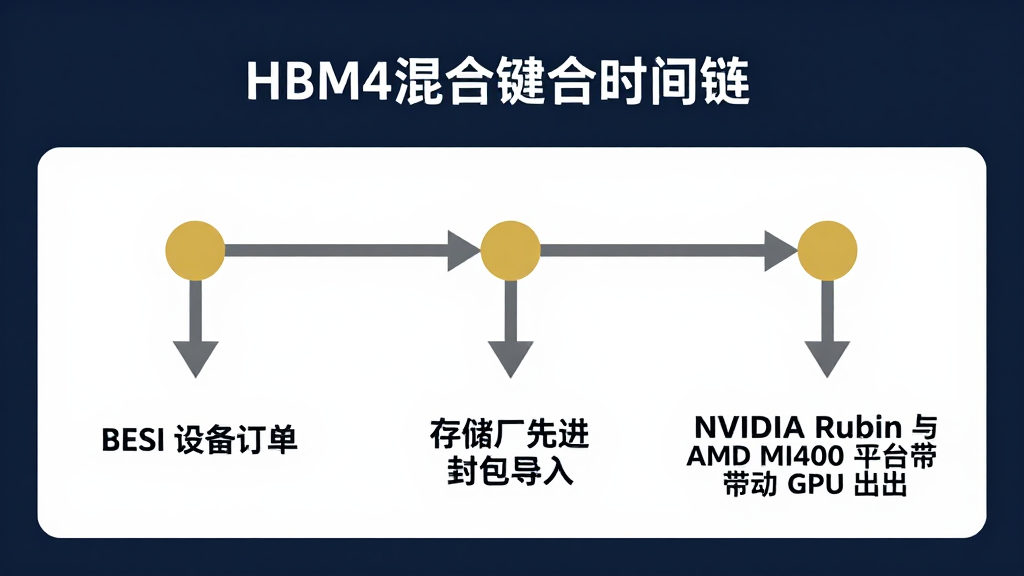

上游设备 → HBM 量产 → GPU 出货 的时间链

半导体周期典型节奏是:设备订单领先量产 2-3 个季度,量产领先终端芯片出货 1-2 个季度。BESI 1Q26 Hybrid Bonding 订单上行,对应的是 2026 H2 - 2027 H1 的 HBM4 量产爬坡,再对应 NVDA Rubin / AMD MI400 在 2026 H2 - 2027 H1 的投产时间窗。

先进封装主题最容易被写散,这张时间链图把设备订单、HBM 量产和 GPU 出货放在一条线上。

| 时间窗 | BESI / 设备订单 | HBM4 量产 | GPU 出货 |

|---|---|---|---|

| 2026 Q1(已发生) | 订单上行 | — | — |

| 2026 Q2-Q3 | 持续兑现 | SK Hynix 首批 | — |

| 2026 Q4 | — | 三家爬坡 | NVDA Rubin (R100) 投产 |

| 2027 H1 | — | 全面放量 | AMD MI400 投产 |

| 2027 H2 | — | — | Rubin / MI400 上量 |

这一时间链的含义是:BESI 1Q 订单已锁定 2026 H2 - 2027 H1 的 HBM4 + GPU 双周期兑现。如果未来 2-3 个季度 BESI 订单持续超预期,可推断 GPU 周期延续到 2028;若订单回落,则需警惕周期顶点。这也是为什么机构投资者会把 BESI 季度订单当作半导体周期的核心观察指标之一,重要性不亚于台积电月度营收和 SK Hynix HBM 出货数据。

历史上类似的领先信号曾出现过两次:一次是 2023 年初 BESI 订单率先反映 HBM3 量产启动,对应 NVDA H100 在 2023 H2 大规模出货;另一次是 2024 年初订单上行预示 HBM3E 与 NVDA Blackwell 周期。两次信号兑现都在 6-9 个月内完成,本次 1Q26 订单的兑现时间窗也大致符合这一节奏[2]。

下一关键事件是:SK Hynix 5 月底 Tech Day预计披露 HBM4 量产细节,以及 NVDA GTC 2026 春季峰会对 Rubin 时间表的更新。这两个节点将验证 BESI 信号是否成立。

A 股先进封装供应链映射

Hybrid Bonding 设备本身国产替代尚未突破,但下游先进封装代工与材料环节已有清晰的 A 股映射。

常见问题

这篇文章属于 m8 的哪个研究入口?

这篇文章归入 AI产业链 主线,建议先从 AI产业链栏目 进入,再结合研究目录里的相邻专题一起看。

读完这篇后,下一步应该看什么?

优先继续看 AI产业链文章列表、HBM / 先进封装、AI产业链研究中心。这些入口能把单篇内容放回市场、行业和方法论框架里。

后续最需要跟踪哪些变量?

后续重点跟踪:AI capex、GPU/HBM/先进封装供给、服务器交付、软件变现和产业链利润分配是否兑现。

这篇内容可以直接当作投资建议吗?

不可以。m8 的文章用于整理公开信息、研究框架和风险变量,不构成个股买卖建议,也不替代个人的仓位管理和风险评估。

m8 会如何更新这类主题?

如果后续出现财报、政策、订单、资金流或估值假设的关键变化,m8 会在对应栏目和专题页继续补充更新,并通过内链把新旧文章串起来。

同一主题继续读

这篇文章属于 m8 的「semiconductor-equipment-and-hbm」研究链。继续阅读下面几篇,可以把公司、产业链和宏观变量放到同一张图里理解。