3 篇相关文章

行业研究

承接创新药、先进封装、储能、消费周期和机器人自动化等跨市场行业链专题。

AI产业链 相关内容主要落在 行业研究、A股、AI产业链,便于顺着标签继续回到主栏目和专题阅读。

先看这个标签覆盖在哪些栏目,再回到对应市场和研究主线。

英伟达GB300(Blackwell Ultra)单卡TDP激增至1400W,机柜总功耗突破150kW,驱动液冷散热BOM成本飙升至单机柜约5万美元。本研究深度拆解GB300液冷架构,聚焦高壁垒的微通道冷板、Manifold分水器及“零泄漏”UQD快接头,揭示真空钎焊与流体精密加工等核心工艺壁垒。同时,全面梳理台股“散热门神”、美股Vertiv与A股核心零部件(如中航光电、英维克等)在全球液冷生态中的卡位战与国产替代机遇,为二级市场提供深度的投资映射框架。

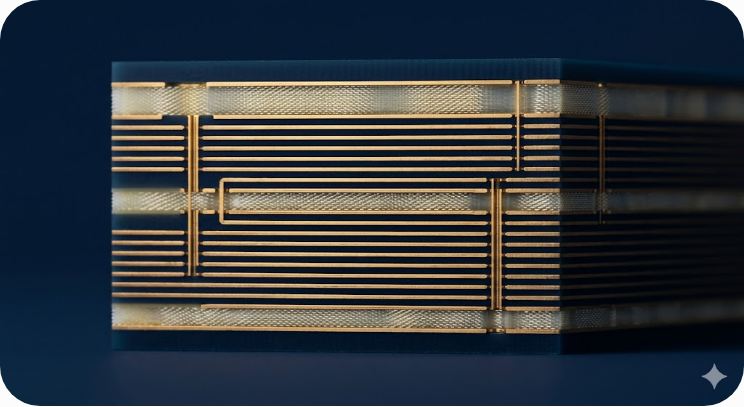

AI服务器从GB200向Rubin架构演进,驱动高速覆铜板(CCL)向M9/M10规格跨越,单机组PCB价值量激增。然而,上游日东纺高端石英布(Q-glass/T-glass)的产能受限,叠加覆铜板产线设备两年的极长交期,导致M9级别材料在2026-2027年面临严峻的供应真空期。同时,Rubin Ultra独创的78层PCB正交背板设计带来了前所未有的混压与背钻制造壁垒。本底稿深度拆解M9材料革命与工程物理极限,全面梳理生益科技、沪电股份、胜宏科技的产能卡位与财务爆发逻辑,为深度研究型读者提供A股AI材料供应链的

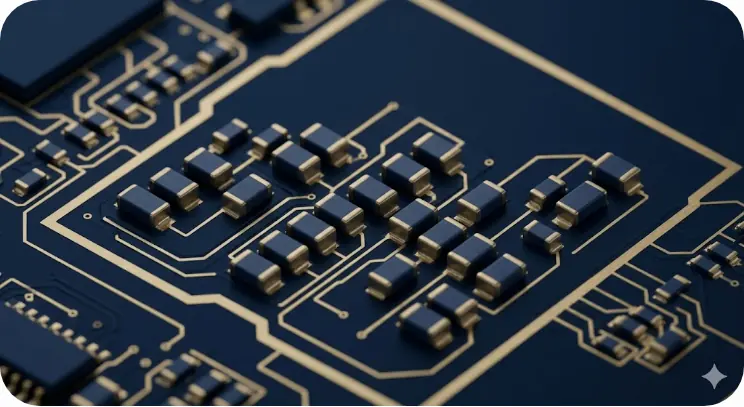

随着AI服务器BOM成本结构重塑,MLCC正跃升为仅次于GPU与HBM的第三大成本项。由于AI高算力伴随瞬态大电流与高频开关噪声,单台机柜对C0G、X7R等高阶MLCC的需求量已飙升至60万颗以上。由于高阶产线设备交期长达1.5年且超薄介质工艺良率爬坡极其艰难,日韩大厂产能向AI倾斜直接导致消费级与车规级MLCC供给被大幅挤压。本研究深度剖析AI服务器的电容物理机制、供需剪刀差模型、核心设备堵点及三星等巨头战略,并穿透至A股风华高科、三环集团、国瓷材料等核心标的,为深度研究型读者构建宏观量价与微观供需相融合的被动元